- Корпоративное управление процессом интеграции предприятий

Содержание

- 2. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ ПРОЦЕССОМ ИНТЕГРАЦИИ ПРЕДПРИЯТИЙ Анализ возможностей корпорации Анализ возможностей – это комплексное исследование, которое проводится

- 3. Цель анализа продукции– определить направления выхода на рынок, стратегию продвижения видов продукции, оценить объемы покупательного спроса

- 4. АНАЛИЗ ПРОДУКЦИИ Схема изучения продукции.

- 5. АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ Схема изучения внутренней структуры предприятия.

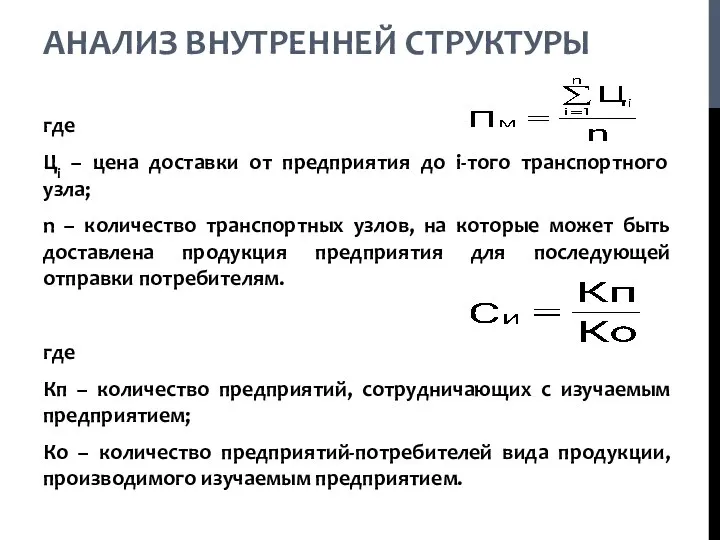

- 6. АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ где Цi – цена доставки от предприятия до i-того транспортного узла; n –

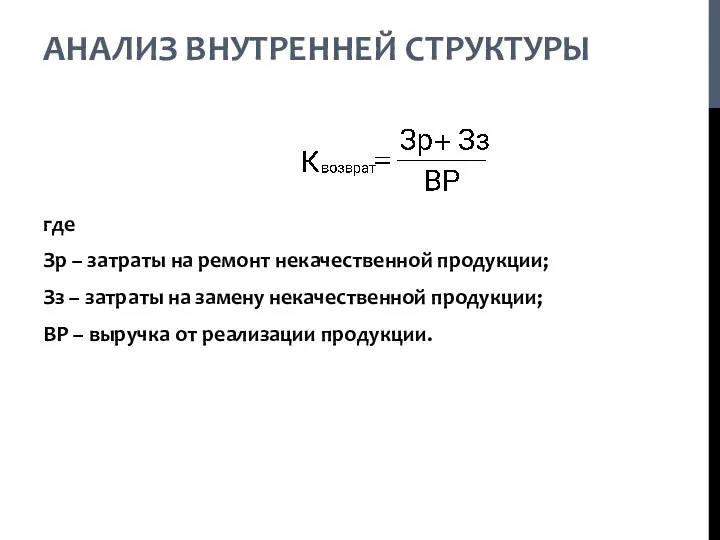

- 7. АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ где Зр – затраты на ремонт некачественной продукции; Зз – затраты на замену

- 8. АНАЛИЗ ВНЕШНЕГО ОКРУЖЕНИЯ Группы потребителей вида продукции, производимого в рамках корпорации.

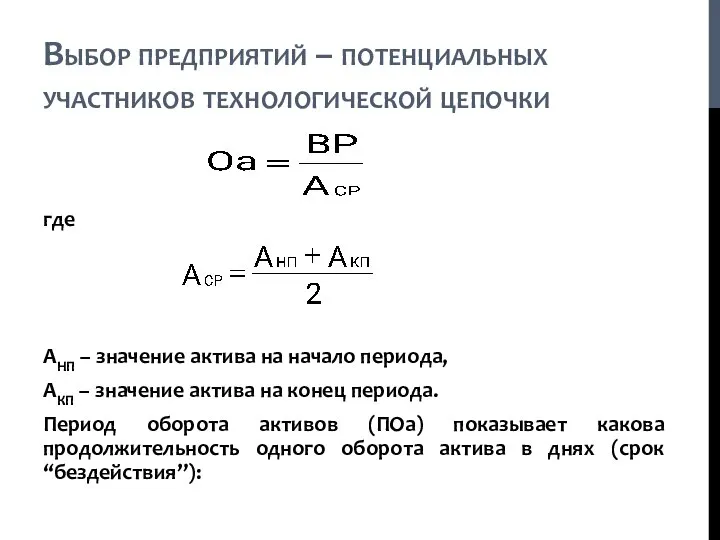

- 9. Выбор предприятий – потенциальных участников технологической цепочки Отбор смежников (контрагентов) – это процесс изучения исходных данных

- 10. Выбор предприятий – потенциальных участников технологической цепочки где ВР – выручка предприятия от реализации продукции за

- 11. Выбор предприятий – потенциальных участников технологической цепочки где КУПР – коэффициент качества управления; ЗУПР – совокупные

- 12. где АНП – значение актива на начало периода, АКП – значение актива на конец периода. Период

- 14. Скачать презентацию

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ ПРОЦЕССОМ ИНТЕГРАЦИИ ПРЕДПРИЯТИЙ

Анализ возможностей корпорации

Анализ возможностей – это

КОРПОРАТИВНОЕ УПРАВЛЕНИЕ ПРОЦЕССОМ ИНТЕГРАЦИИ ПРЕДПРИЯТИЙ

Анализ возможностей корпорации

Анализ возможностей – это

Цель анализа продукции– определить направления выхода на рынок, стратегию продвижения видов

Цель анализа продукции– определить направления выхода на рынок, стратегию продвижения видов

АНАЛИЗ ПРОДУКЦИИ

Схема изучения продукции.

АНАЛИЗ ПРОДУКЦИИ

Схема изучения продукции.

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

Схема изучения внутренней структуры предприятия.

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

Схема изучения внутренней структуры предприятия.

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

где

Цi – цена доставки от предприятия до i-того транспортного

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

где

Цi – цена доставки от предприятия до i-того транспортного

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

где

Зр – затраты на ремонт некачественной продукции;

Зз – затраты

АНАЛИЗ ВНУТРЕННЕЙ СТРУКТУРЫ

где

Зр – затраты на ремонт некачественной продукции;

Зз – затраты

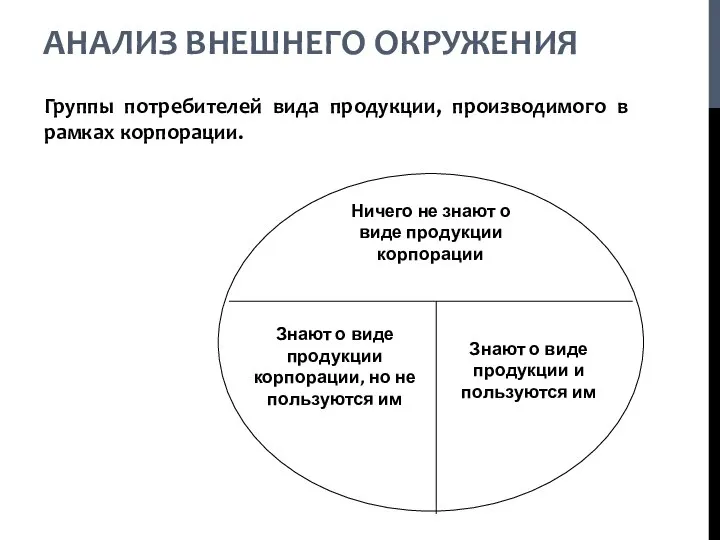

АНАЛИЗ ВНЕШНЕГО ОКРУЖЕНИЯ

Группы потребителей вида продукции, производимого в рамках корпорации.

АНАЛИЗ ВНЕШНЕГО ОКРУЖЕНИЯ

Группы потребителей вида продукции, производимого в рамках корпорации.

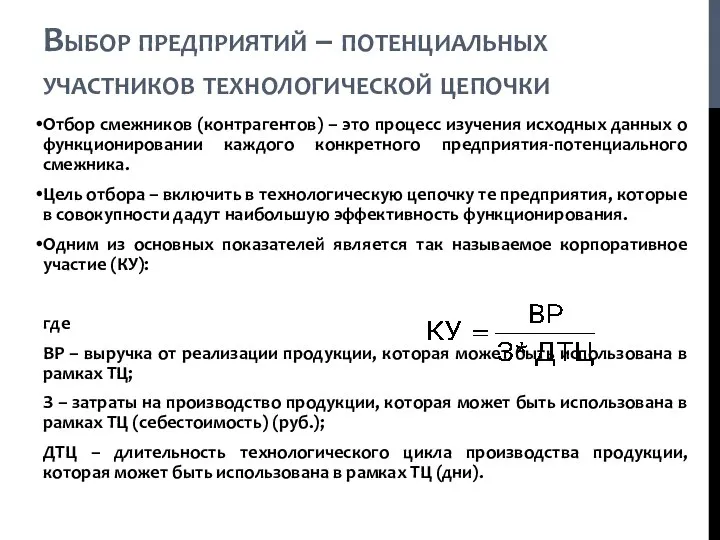

Выбор предприятий – потенциальных участников технологической цепочки

Отбор смежников (контрагентов) – это

Выбор предприятий – потенциальных участников технологической цепочки

Отбор смежников (контрагентов) – это

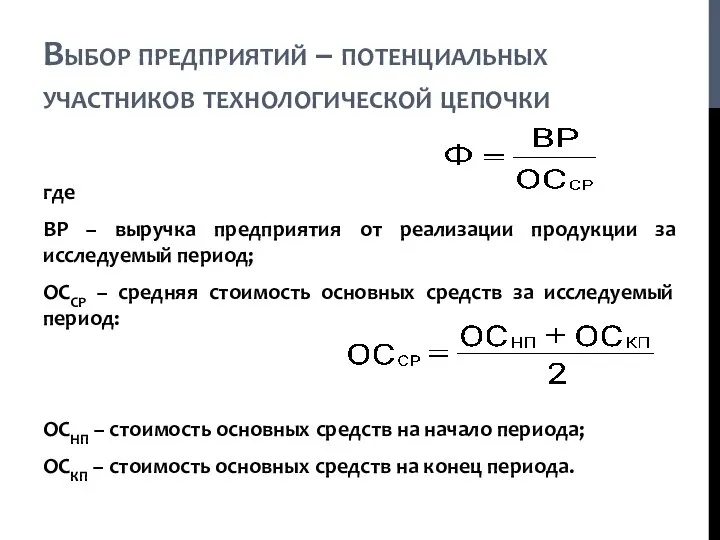

Выбор предприятий – потенциальных участников технологической цепочки

где

ВР – выручка предприятия от

Выбор предприятий – потенциальных участников технологической цепочки

где

ВР – выручка предприятия от

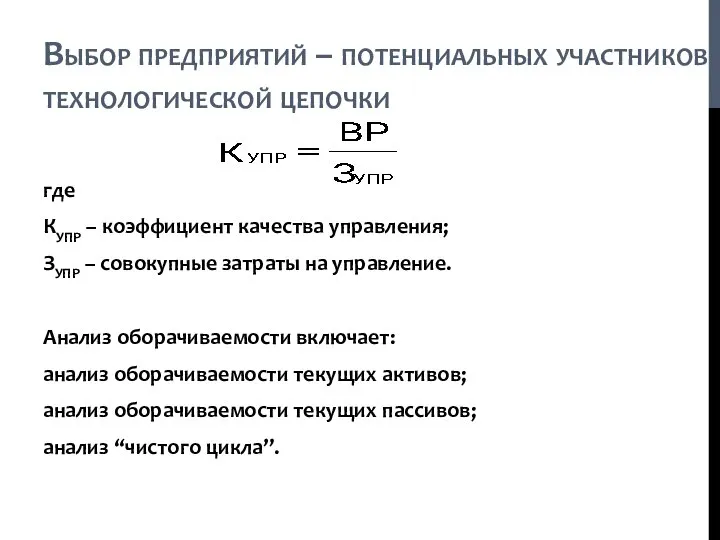

Выбор предприятий – потенциальных участников технологической цепочки

где

КУПР – коэффициент качества управления;

ЗУПР

Выбор предприятий – потенциальных участников технологической цепочки

где

КУПР – коэффициент качества управления;

ЗУПР

где

АНП – значение актива на начало периода,

АКП – значение актива на

АНП – значение актива на начало периода,

АКП – значение актива на

Концепции и функции менеджмента

Концепции и функции менеджмента Лидерство как управленческий феномен

Лидерство как управленческий феномен Архитектура предприятия

Архитектура предприятия Учет различных удержаний из заработной платы на практических примерах

Учет различных удержаний из заработной платы на практических примерах Международный документооборот в мультимодальных перевозках

Международный документооборот в мультимодальных перевозках Задача на метод ситуационного анализа. Делегирование руководства - делегирование исполнения

Задача на метод ситуационного анализа. Делегирование руководства - делегирование исполнения Бережливое производство на местах: мифы и реальность

Бережливое производство на местах: мифы и реальность Методы оценки персонала. Ранжирование

Методы оценки персонала. Ранжирование Организация складского хозяйства предприятий общественного питания

Организация складского хозяйства предприятий общественного питания Реинжиниринг как результат контроллинга

Реинжиниринг как результат контроллинга Прогнозирование сопровождения

Прогнозирование сопровождения Оценка эффективности использования рабочего времени менеджера

Оценка эффективности использования рабочего времени менеджера Оценка деятельности совета директоров и вознаграждение членов совета директоров

Оценка деятельности совета директоров и вознаграждение членов совета директоров Технико-экономические особенности отдельных видов транспорта

Технико-экономические особенности отдельных видов транспорта Специальность Документационное обеспечение управления и архивоведение

Специальность Документационное обеспечение управления и архивоведение Способы предотвращения конфликтов

Способы предотвращения конфликтов Планирование производственно- хозяйственной деятельности

Планирование производственно- хозяйственной деятельности Модели жизненных циклов организации

Модели жизненных циклов организации Системная технология изменений в управлении организацией

Системная технология изменений в управлении организацией Требования к персоналу и его подготовке. (Лекция 7)

Требования к персоналу и его подготовке. (Лекция 7) Управление задачами: управление исполнением. Тренинг

Управление задачами: управление исполнением. Тренинг Добро пожаловать в сектор клиентских продаж

Добро пожаловать в сектор клиентских продаж Планирование в системе менеджмента

Планирование в системе менеджмента Самоорганизация для достижения результатов

Самоорганизация для достижения результатов Системы менеджмета устойчивого развития организаций (предприятий)

Системы менеджмета устойчивого развития организаций (предприятий) Управление группой. Организационное поведение

Управление группой. Организационное поведение Характеристика каналов ввода/вывода

Характеристика каналов ввода/вывода Системность, как общее свойство

Системность, как общее свойство